Una sfida complessa

Gli attuali e diversi interventi a favore della popolazione anziana non autosufficiente, che si estendono dai servizi domiciliari all’indennità di accompagnamento, dai servizi residenziali ai centri diurni. Condividono una medesima finalità: soddisfare il bisogno assistenziale determinato dall’insorgere della non autosufficienza nella popolazione anziana. Tale bisogno – molteplice nelle forme ed eterogeneo nelle caratteristiche – presenta natura continuativa. Si tratta degli interventi nel dibattito internazionale comunemente denominati long-term care, cioè “tutte le forme di cura della persona o assistenza sanitaria, e gli interventi di cura domestica associati, che abbiano natura continuativa. Tali interventi sono forniti a domicilio, in centri diurni o in strutture residenziali ad individui non autosufficienti” (Laing; 1993).

Il long-term care consiste sia in servizi alla persona sia in prestazioni monetarie e risponde a tre tipologie di bisogni assistenziali: infermieristico/riabilitativo, cura della persona (delle sue condizioni fisiche così come del suo benessere psicologico) e cura dell’ambiente di vita. Questa espressione inglese può essere tradotta in italiano come “assistenza continuativa per gli anziani non autosufficienti”. Gli interventi pubblici costituiscono, per dimensioni, la terza fonte di long-term care del nostro paese. La prima sono le reti informali (principalmente le famiglie) e la seconda i servizi a totale finanziamento privato: ad esempio le figure definite, impropriamente, “badanti” (Gori, 2002). I soggetti pubblici sono chiamati a sfide di crescente complessità e forniscono risposte assai variabili tra le diverse aree del paese.

Nell’insieme l’Italia è caratterizzata da una ridotta offerta di assistenza continuativa per gli anziani non autosufficienti. L’offerta è dai più – sia osservatori sia soggetti direttamente coinvolti – ritenuta insufficiente rispetto a domande e bisogni. Esiste un ampio consenso circa la necessità di aumentarla: il dibattito su come raggiungere tale obiettivo si concentra sul tema del finanziamento. Passando dalla diagnosi alla proposta, però, la convergenza di vedute si perde e si manifestano posizioni differenti in merito a come reperire le risorse economiche necessarie a tal fine. Le diverse proposte in campo sembrano riconducibili a tre strategie di fondo.

Strategie a confronto

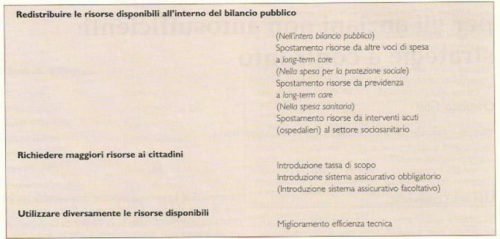

Redistribuire le risorse all’interno del bilancio pubblico

La prima strategia consiste nell’incrementare la spesa per il long-term care recuperando le risorse necessarie da altre voci del bilancio pubblico. Si tratta di redistribuire risorse nell’ambito di una spesa pubblica invariata. Diverse sono le possibili traduzioni operative, riguardanti il bilancio pubblico nel suo insieme o specifiche parti. È possibile trasferire risorse da qualsiasi altra voce del bilancio pubblico (difesa, trasporti, turismo ecc.) all’assistenza continuativa (servizi sociosanitari, sociali, indennità di accompagnamento). Simili spostamenti possono coinvolgere ogni livello di governo (stato, regioni, comuni). Vi sono anche ipotesi più specifiche di redistribuzione, riferite alla composizione interna della spesa per la protezione sociale. Una prevede la riduzione delle risorse dedicate alla previdenza al fine di incrementare quelle per l’assistenza continuativa. Il presupposto è il valore troppo elevato della spesa previdenziale in Italia, ritenuto ostacolo decisivo al potenziamento di qualsiasi altra voce della protezione sociale (Boeri e Perotti, 2002). Un’ulteriore possibilità tocca la composizione della spesa sanitaria. La strategia consiste nell’impiegare meno risorse economiche per il settore acuto/ospedaliero al fine di incrementare quelle rivolte ai servizi sociosanitari (strutture residenziali, centri diurni, assistenza domiciliare).

In sanità esistono notevoli differenze tra le regioni, ma un tratto comune consiste nella fortissima predominanza del settore acuto rispetto al sociosanitario. Nonostante recenti incrementi in diverse realtà, quest’ultimo ottiene assai poche risorse: sono così possibili solo risposte inadeguate ai bisogni esistenti. Il ruolo assolutamente minoritario assegnato ai servizi sociosanitari, infatti, contrasta con la necessità sempre più diffusa di interventi per bisogni di natura cronica. I suoi sostenitori ritengono che questa strategia permetterebbe di costruire un sistema di welfare pubblico più adatto al profilo effettivo della società italiana. Quello attuale soffre di un forte sbilanciamento: indirizza troppe risorse verso alcune categorie (ad esempio dei gruppi di beneficiari di prestazioni previdenziali) e tipologie di interventi (ad esempio la sanità acuta) mentre non si occupa adeguatamente di bisogni e profili di rischio molto diffusi nella società, come la non autosufficienza degli anziani, l’esclusione sociale e la disoccupazione di lungo periodo. La strategia, inoltre, è sostenuta da chi ritiene che un incremento della pressione fiscale o contributiva non sarebbe oggi praticabile, da diversi punti di vista. Economicamente, significherebbe danneggiare in maniera rilevante la competitività e lo sviluppo del nostro paese. Politicamente, la maggioranza della popolazione sarebbe contraria a tale incremento e introdurlo comporterebbe conseguenze negative, in termini di consenso, per i decisori. La strategia della redistribuzione risulterebbe, pertanto, la “quadratura del cerchio” tra la necessità di rispondere ai mutati bisogni della popolazione ed il rispetto delle compatibilità economiche e politiche.

Il confronto tra il profilo del sistema italiano di protezione sociale ed i bisogni esistenti nel nostro paese non lascia dubbi in merito alla bontà della strategia della redistribuzione ed all’utilizzo più appropriato della spesa pubblica disponibile che si potrebbe determinare. La sua attuazione, però, incontra forti resistenze, come mostra la mancata applicazione delle proposte avanzate dalla Commissione Onofri nel 1997. Senza incrementare la pressione fiscale complessiva, la Commissione prevedeva una ricomposizione della spesa pubblica per la protezione sociale, intesa a diminuire le risorse pubbliche indirizzate ad alcune voci (previdenza) ed aumentare quelle dedicate ad altre, tra cui la non autosufficienza. Gli ostacoli all’attuazione di tale strategia originano dai noti processi di istituzionalizzazione che rendono assai difficile modificare un dato assetto del sistema di protezione sociale, così come si è consolidato nel tempo. Qualsiasi riforma dei sistemi di welfare è fortemente condizionata dalle politiche sociali esistenti, le quali influenzano le preferenze degli attori politici e limitano il numero e la varietà delle riforme politicamente possibili in un dato contesto. Nel corso degli anni, infatti, si creano una molteplicità di aspettative, interessi ed impegni legati all’assetto esistente, che ne rendono assai complesso ogni cambiamento. Tale assetto – nato per rispondere a specifici bisogni – tende con il passare del tempo a diventare un valore in sé, perdendo la propria funzione strumentale.

Davanti a nuove domande sociali, dunque, si ripropongono le risposte abituali (Ferrera e Hemerijck, 2003). Nello specifico del long-term care, le difficoltà dipendono molto dalla debole influenza politica esercitata dai soggetti coinvolti. La capacità di pressione sia di chi riceve (o vorrebbe ricevere) sia di chi fornisce assistenza continuativa è ancora ridotta. Nonostante evidenti passi in avanti, la forza delle organizzazioni che rappresentano gli anziani non autosufficienti ed i loro familiari rimane inadeguata rispetto alle loro finalità. Lo stesso dicasi per le professioni sociali e sociosanitarie e le rispettive organizzazioni di categoria. Così non è per i soggetti coinvolti in settori da cui si vorrebbero prendere risorse, rappresentati da organizzazioni più forti e con maggiore capacità di influenzare la scena politica.

Un ulteriore ostacolo alla strategia della redistribuzione consiste nelle difficoltà oggi incontrate da gran parte dei settori della protezione sociale – come delle politiche pubbliche più in generale – ad operare essi stessi con le risorse economiche disponibili (si pensi alla sanità). I vincoli di finanza pubblica hanno da tempo contenuto la possibilità di incrementare la spesa, ma i cittadini sono fortemente attaccati alle prestazioni esistenti ed hanno aspettative sempre più elevate nei confronti delle politiche pubbliche. Essendo essi stessi sottoposti a forti pressioni, dunque, gli altri settori pubblici sono assai resistenti a cedere risorse al long-term care. La strategia redistributiva può pure produrre conseguenze elettorali negative per chi la attua. Esistono asimmetrie – ben note ai politologi – riguardanti le reazioni degli elettori davanti a perdite e guadagni. Gli individui sono molto più sensibili alla riduzione piuttosto che all’incremento di un programma pubblico, sono maggiormente interessati a difendere le posizioni acquisite che ad ottenere nuovi vantaggi. Le sottrazioni, infatti, generano incertezze e rischi che provocano notevole timore mentre la possibilità di ottenere miglioramenti non suscita reazioni così forti. Lo scontento provocato dalla chiusura di un ospedale, ad esempio, è più forte della soddisfazione per l’incremento nell’offerta di long-term care.

Richiedere maggiori risorse ai cittadini

La strategia consiste nella richiesta ai cittadini di ulteriori risorse economiche finalizzate a soddisfare i bisogni di long-term care. Si pensa principalmente ad un prelievo obbligatorio, che dovrebbe alimentare un fondo per l’assistenza continuativa; le risorse si potrebbero reperire attraverso i contributi o la fiscalità. Nella prima alternativa si tratterebbe di un’assicurazione obbligatoria, simile a quella introdotta in Germania nel 1995 (Pavolini, 2001). La discussione dell’ipotesi assicurativa porta sovente a considerare la possibilità non solo di sistemi obbligatori ma anche di sistemi facoltativi. Si pensa a polizze da acquistare nel mercato privato in base alla volontà individuale, preferibilmente incentivate dallo stato attraverso agevolazioni fiscali. Esiste un certo consenso in letteratura nel ritenere che tale alternativa non è in grado di fornire la risposta principale alle sfide discusse in questo contributo, mentre può svolgere un’importante funzione complementare (Glennerster, 1998).

Nell’ipotesi di ricorrere alla leva fiscale, si pensa ad un prelievo non generico bensì finalizzato all’utilizzo delle risorse ottenute per il long-term care. Una tassa di scopo, dunque, che vincoli l’impiego delle risorse raccolte. I sostenitori di questa strategia non ritengono superabili gli ostacoli alla redistribuzione delle risorse nell’ambito della spesa pubblica. Richiedere ulteriori risorse ai cittadini costituirebbe, pertanto, l’unica ipotesi percorribile. Loro ritengono che il sistema produttivo ed il mercato del lavoro del nostro paese potrebbero tollerare l’incremento della pressione contributiva o fiscale, senza danni per sviluppo e competitività. Dal punto di vista politico, si giudica la popolazione disponibile ad un esborso di risorse che pure si sommerebbe alla già elevata pressione fiscale e contributiva esistente, a condizione di indicare chiaramente come saranno impiegate. Un generico aumento delle tasse o dei contributi non sarebbe tollerato e la sua introduzione diminuirebbe il consenso nei confronti dei politici responsabili. Diverso sarebbe il caso di un prelievo addizionale esplicitamente indirizzato a rispondere ad un bisogno che la collettività percepisce come grave e insoddisfatto.

Il dibattito su questa strategia si trova oggi in una fase iniziale, caratterizzata da interrogativi sulla sua fattibilità e sul suo concreto profilo. Numerosi i nodi da sciogliere, a partire dalla sostenibilità politica. Si registra un acceso disaccordo tra chi ritiene la popolazione disponibile ad un nuovo esborso (vincolato) e chi pensa che ciò diminuirebbe il consenso nei confronti dei politici responsabili. I sostenitori di questa strategia la ritengono capace di ipotecare risorse per il long-term care nel tempo, qualità che mancherebbe alla strategia della redistribuzione. Quest’ultima – si ritiene – potrebbe incrementare in una certa fase le risorse per l’assistenza continuativa. Se, però, in un periodo successivo la finanza pubblica incontrasse difficoltà o nel dibattito politico si facessero strada con forza altre priorità, le risorse addizionali dedicate al long-term care potrebbero essere facilmente allocate ad altre voci. Le risorse raccolte attraverso i contributi o la tassa di scopo sarebbero, invece, vincolate agli interventi per la non autosufficienza. Il meccanismo di ipoteca sarebbe rafforzato dalla costituzione di uno specifico fondo (a finanziamento assicurativo o fiscale) con una propria contabilità.

Nei sistemi assicurativi finanziati a capitalizzazione esiste un legame diretto tra contributi versati e prestazioni ricevute. Diversi argomenti, però, inducono a ritenere che un sistema assicurativo obbligatorio debba essere finanziato a ripartizione. Il vincolo sull’utilizzo e la visibilità del fondo autonomo dovrebbero proteggere le risorse dalle contingenze della finanza pubblica e delle scelte politiche, rendendo gli interventi per il long-term care resistenti a possibili contingenze avverse (Beltrametti, 2001; Salsi, 2002). Nel dibattito italiano, peraltro, l’introduzione di un meccanismo di ipoteca è stato associato pure alla strategia della redistribuzione. È stata, infatti, proposta anche dalla Commissione Onofri nell’ambito della sua ipotesi di trasferimento di risorse da altre voci del bilancio pubblico all’assistenza continuativa. Ciò al fine di “rendere esplicita la volontà politica di ‘prenotare’ una frazione della pressione tributaria, attribuendo priorità al soddisfacimento di questo bisogno sociale. Gli oneri connessi a tale bisogno, sicuramente elevati ed in espansione, risulterebbero trasparenti e quindi politicamente controllabili” (Bimbi et al., 1997). In ogni caso, non sembra opportuno porre troppe aspettative nei confronti di meccanismi capaci di ipotecare risorse e far sì che il long-term care non sia più in competizione con altri interventi. Le risorse economiche disponibili per i decisori, infatti, sono comunque scarse e bisogna scegliere le priorità.

La necessità di incrementare le risorse economiche dedicate all’assistenza continuativa non può essere risolta con alcun meccanismo formale se la non autosufficienza non diventa una questione di maggior rilievo per chi decide e per chi vota. I meccanismi di ipoteca delle risorse possono andare in difficoltà per numerosi motivi. Nel caso dell’assicurazione obbligatoria (ci si riferisce qui ad un’assicurazione obbligatoria finanziata con il metodo della ripartizione), ad esempio, le risorse raccolte attraverso i contributi in alcuni anni possono non bastare, diventando così necessario recuperarle da altre fonti (o richiederne ulteriori ai cittadini). Nondimeno, l’introduzione di un meccanismo di prenotazione di risorse per il long-term care potrebbe produrre effetti perversi. Questo precedente, infatti, potrebbe provocare effetti imitativi tali da spingere alcuni a richiederlo anche per altri bisogni, dall’istruzione alla sanità, innescando così una pericolosa spirale (Wittenberg, Sandhu, e Knapp, 2002). L’assicurazione obbligatoria può essere finanziata a ripartizione o a capitalizzazione. Con la retribuzione si utilizza il flusso corrente dei contributi per finanziare il flusso corrente delle prestazioni mentre con la capitalizzazione i premi versati dall’assicurato “vanno a costituire un ‘patrimonio’ che cresce mediante il reinvestimento degli interessi e dei guadagni in conto capitale. L’erogazione di prestazioni avviene con l’uso di risorse rientranti nella disponibilità dell’ente che gestisce il sistema sulla base di un diritto di proprietà: tale proprietà si esercita su uno stock di ricchezza e sul flusso di reddito e/o di servizi che tale stock genera” (Beltrametti, 1998).

La scelta della ripartizione sembra raccogliere un ampio consenso, per diversi motivi. Innanzi tutto, solo questa alternativa assicura la copertura ad una prima generazione di persone che non hanno pagato i contributi ma soddisfano i requisiti per ricevere assistenza. La capitalizzazione implica, invece, un certo arco di tempo tra l’introduzione dello schema e quando è possibile riceverne i benefici. Se si vuole evitare il trascorrere di questo periodo, alcune prime generazioni di cittadini sono chiamate a pagare due volte: per finanziare i trasferimenti a chi ha attualmente bisogno di assistenza e per finanziare la propria assistenza futura. Il meccanismo di ripartizione si fa preferire, inoltre, per ragioni di equità che gli permettono di tutelare persone in particolare difficoltà (Beltrametti, 1998). In tema di responsabilità dei diversi livelli di governo, si pone un dilemma cruciale: un ipotetico fondo per la non autosufficienza dovrebbe essere nazionale o regionale? Alcuni argomenti sostengono la seconda alternativa: offrirebbe maggiori possibilità di adattare il fondo ai reali bisogni locali, sarebbe commisurato con i costi dell’assistenza continuativa che variano fortemente tra le regioni, il fondo potrebbe ricevere un particolare gradimento da parte dei cittadini (per più forte senso di appartenenza e maggiore possibilità di controllare l’impiego delle risorse). Non bisogna dimenticare, inoltre, la centralità del livello regionale nella sanità in Italia e – sempre più – anche nel sociale. L’ipotesi di un fondo regionale solleva, tuttavia, delicate questioni di equità territoriale. Non a caso, sono le regioni più ricche del nostro paese che stanno riflettendo in merito alla possibilità di introdurre un proprio fondo per la non autosufficienza (Lombardia, Emilia-Romagna, Toscana, Veneto, Province autonome di Trento e Bolzano)

Le Province autonome di Trento e Bolzano hanno recentemente approvato due disegni di legge che prevedono l’attivazione di fondi provinciali. Questa ipotesi, dunque, potrebbe facilmente causare un ampliamento delle già notevoli distanze esistenti tra i diversi sistemi regionali di welfare. Sembra trattarsi di un limite decisivo. Ulteriori difficoltà sarebbero poste dalla mobilità delle persone, per cui chi si sposta da una regione all’altra potrebbe non essere in grado di usufruire di un diritto ottenuto attraverso il pagamento di un contributo finalizzato, e da fenomeni opportunistici di migrazione verso regioni che garantiscano livelli migliori di copertura. Opportuni meccanismi di perequazione potrebbero probabilmente evitare il verificarsi di queste eventualità (Beltrametti, 2001). Un fondo nazionale permetterebbe di evitare i limiti menzionati, evitando di accrescere le disuguaglianze territoriali. Si compirebbero così le medesime scelte della Germania, che pure è un paese federale; il fondo nazionale potrebbe essere gestito su base regionale. A livello regionale si potrebbero introdurre assicurazioni facoltative integrative. Ancora poco studiate sono le possibili conseguenze per il sistema economico ed il mercato del lavoro di un eventuale incremento della pressione fiscale o contributiva, così come gli specifici strumenti utilizzabili a tal fine. Tanti i temi da affrontare. Basti pensare – nel caso di un’assicurazione obbligatoria – alla discussione riguardante l’appropriato livello dei contributi e se (e in quale misura) debbano essere suddivisi tra diversi soggetti. Pure per la tassa di scopo non sono ancora ben chiari gli specifici strumenti fiscali da impiegare il loro profilo ed il possibile impatto sull’economia del paese.

Il principale sostenitore della strategia di richiedere maggiori risorse ai cittadini è stato – nel biennio 2001/2002 – il Ministro per la Salute Girolamo Sirchia. Inizialmente ha ipotizzato l’introduzione di un’assicurazione facoltativa contro il rischio di non autosufficienza e, in seguito, è passato a sostenere la necessità di un’assicurazione obbligatoria. Da ultimo, invece, il Ministro ha abbracciato la strategia della redistribuzione, affermando che le risorse addizionali per il longterm care devono essere trovate nel più ampio bilancio della sanità pubblica, sottraendole agli interventi acuti. Nessuna di queste proposte è stata tradotta in pratica, ma, hanno contribuito ad incrementare l’attenzione verso il tema; a partire dall’autunno 2002, tuttavia, è diminuito l’interesse del governo nazionale verso questa materia.

La lettura del libro bianco sul welfare – presentato nel febbraio 2003 – rafforza tale impressione, poiché mancano sia una strategia sia ipotesi concrete. Un’ulteriore conferma viene dai lavori della commissione di studio sui problemi della non autosufficienza istituita presso il Ministero del Welfare. Le sue proposte – presentate nel febbraio 2003 – sono assai poco articolate e non contengono alcuna indicazione operativa effettivamente utilizzabile. L’Ulivo propone, da qualche tempo, un fondo nazionale alimentato dalla fiscalità generale, lasciando aperta la possibilità di recuperare risorse da altre fonti di spesa, introdurre una specifica imposta di scopo o utilizzare entrambe le strategie. Nel marzo 2003 si è giunti alla definizione di una proposta di legge unificata che rappresenta una sintesi delle precedenti proposte presentate da entrambi gli schieramenti politici. La proposta (relatrice On. Katia Zanotti, DS) prevede l’istituzione di un fondo per il sostegno delle persone non autosufficienti a livello nazionale. Tale fondo sarebbe finanziato attraverso un’addizionale dello 0,75% sui redditi delle persone fisiche e giuridiche. In base a tale disegno di legge, le regioni potrebbero prevedere proprie addizionali aggiuntive per un ulteriore 0,5% dei redditi.

Utilizzare diversamente le risorse disponibili

L’ultima strategia si basa su un presupposto differente rispetto alle precedenti. I suoi sostenitori ritengono che le risorse economiche dedicate ai servizi per gli anziani siano male utilizzate. Attraverso un loro diverso impiego, si afferma, l’offerta potrebbe essere ampliata. L’obiettivo non consiste nell’ottenere maggiori risorse economiche bensì nell’utilizzare meglio quelle che già ci sono. La più nota traduzione operativa consiste nel miglioramento dell’efficienza tecnica: intesa come la capacità di massimizzare l’output a parità di input. Questa strategia potrebbe essere denominata anche “strategia dell’efficienza”. È sintetizzabile nella diffusa affermazione “i soldi ci sono, bisogna utilizzarli meglio”. La strategia muove dalla convinzione che – in tante realtà locali – esistano notevoli margini di crescita verso un più efficiente utilizzo delle risorse.

Negli anni recenti sono stati effettivamente compiuti diversi sforzi per far progredire l’organizzazione e le modalità operative dei servizi sociali e sociosanitari. Nonostante i passi in avanti, tuttavia, numerosi osservatori giudicano ancora elevata l’inefficienza dei servizi di long-term care e pensano che miglioramenti in proposito permetterebbero un notevole ampliamento dell’offerta. Chi sostiene questa strategia, inoltre, ritiene difficilmente superabili gli ostacoli alla realizzazione delle altre due. Concentrarsi sul diverso utilizzo delle risorse, pertanto, costituirebbe una scelta obbligata. L’opinione di chi ritiene si possano compiere ancora passi in avanti per migliorare l’organizzazione e le modalità operative dei servizi pare condivisibile.

Gli ampliamenti dell’offerta ottenibili grazie ad una maggiore efficienza tecnica, tuttavia, non possono bastare per soddisfare le dimensioni della domanda e sono assai minori di quelli conseguibili grazie alle altre due strategie discusse. Lo sforzo per un più efficiente utilizzo delle risorse disponibili è, dunque, da sostenere ma, non può offrire la principale risposta alla necessità di incrementare l’offerta di longterm care. Non bisogna dimenticare, inoltre, la possibilità che il richiamo all’efficienza sia impiegato per giustificare altri scopi. Negli anni recenti, le difficoltà dei bilanci pubblici hanno spesso spinto i decisori a sottolineare il possibile miglior utilizzo delle risorse al fine di motivare politiche di contenimento/non incremento adeguato della spesa. Ci si può attendere che il richiamo retorico a questa strategia per giustificare un ridotto investimento economico sul long-term care sarà non di rado utilizzato anche in futuro.

(Questo contributo riprende alcune parti di Il finanziamento dell’assistenza per gli anziani non autosufficienti: strategie a confronto, in Il governo dei sistemi sanitari tra programmazione e valorizzazione delle autonomie. Rapporto Sanità 2003 – Fondazione Smith-Kline, a cura di N. Falcitelli, M. Trabucchi, e F. Vanara, Bologna, Il Mulino, in corso di pubblicazione).

Bibliografia

Beltrametti, L. 1998, L’assistenza ai non autosufficienti: alcuni elementi per il dibattito, in “Politica economica”, 14, 1, pp 155-186.

Beltrametti, L, 2001, Il finanziamento dell’assistenza continuativa, in Gori, C (a cura di), “Le politiche per gli anziani non autosufficienti. Analisi e proposte”, Milano, Angeli, pp 89-127.

Bimbi, F., Bosi, P., Ferrera, M. e Saraceno C., 1997, La spesa per l’assistenza. Documento di base della commissione per l’analisi delle compatibilità macroeconomiche della spesa sociale, in “Prospettive Sociali e Sanitarie”, n 9., p. 5.

Boeri, T. e Perotti, R., 2002, Meno pensioni, più welfare, Bologna: Il Mulino.

Commissione per l’analisi delle compatibilità macroeconomiche della spesa sociale (“Commissione Onofri”), 1997, Relazione finale, Roma – 28 febbraio.

Ferrera, M, e Hemerijck, A, 2003, Recalibrating Europe’s Welfare Regimes, in Zetlin, J e Trubeck, D (a cura di), “Governing Work and Welfare”, Oxford University Press, in corso di pubblicazione.

Glennerster, H, 1998, L’assistenza ai grandi anziani: soluzioni pubbliche e soluzioni private, in “Prospettive sociali e sanitarie”, 5, pp 1-8. Gori, C (a cura di), 2002, Il welfare nascosto. Il mercato privato dell’assistenza in Italia ed in Europa, Roma: Carocci

Laing, W, 1993, Financing long-term care: the crucial debate, Londra, Age Concern pp.18.

Pavolini, E, 2001, L’assicurazione di cura in Germania, in Ranci, C. (a cura di), “L’assistenza agli anziani in Italia e in Europa. Verso la costruzione di un mercato sociale dei servizi”, Angeli, Milano, pp 57-92.

Salsi, A. 2002, Un fondo nazionale per gli anziani non autosufficienti, in “Giornale di Gerontologia”, 50, pp. 467-468.

Wittenberg, R., Sandhu, B. e Knapp, M., 2002, Funding long-term care: the public and private options, in Mossialos, E., Dixon, A., Figueras, J., Kutzin, J. (a cura di), “Funding health care: options for Europe”, Buckingham: Open University Press, pp. 226-249.